Rủi ro về thanh khoản (có thể hiểu là tình trạng thiếu hụt nguồn vốn để đáp ứng cho việc hoàn trả các cam kết về tiền đến hạn thanh toán) do nhiều nguyên nhân gây ra, do đó cũng có nhiều cách thức để đánh giá. Sau đây là một số phương pháp phổ biến và đơn giản thường được các doanh nghiệp áp dụng trong thực tế.

Lập dự báo về dòng tiền

Thông thường các công ty hay tổ chức lập bảng kế hoạch hoặc dự báo dòng tiền để đảm bảo thanh khoản trong mọi tình huống. Vấn đề đặt ra là tần suất cập nhật và theo dõi các báo cáo này bao nhiêu là hợp lý?

1. Theo dõi thanh khoản ngắn hạn: thường được áp dụng trong các tình huống sau:

- Trong trường hợp doanh nghiệp hay tổ chức hiện tại gặp khó khăn về dòng tiền hoặc trong điều kiện nền kinh tế và thị trường có nhiều biến động.

- Doanh nghiệp có rất nhiều giao dịch liên quan đến dòng tiền hàng ngày.

Tần suất lập báo cáo thanh khoản và kiểm soát có thể được thực hiện hàng ngày. Nếu số lượng giao dịch khá ít, doanh nghiệp có thể theo dõi theo lịch định kỳ hàng tuần hay mỗi hai tuần. Khi lập báo cáo này, cần chú ý nêu bật các vấn đề mới phát sinh để xem xét kỹ lưỡng.

2. Theo dõi thanh khoản dài hạn:

- Dự báo dòng tiền trong dài hạn thường được dùng để hỗ trợ cho mục tiêu lập chiến lược kinh doanh và cung cấp thông tin chi tiết về tài chính cho các dự án được đề xuất hoặc bổ sung cho hồ sơ vay vốn. Trong trường hợp này, dự báo dài hạn về dòng tiền sẽ ít tập trung vào yếu tố khả năng thanh toán, thay vào đó sẽ nhấn mạnh vào tính bền vững, an toàn của doanh nghiệp. Trên thực tế, người ta thường lập báo cáo dòng tiền theo từng năm tài chính, trong đó sẽ có chi tiết theo mỗi tháng để theo dõi việc thu-chi cho hoạt động sản xuất kinh doanh.

- Khi lập dự báo dài hạn, tất cả các yếu tố liên quan đến dòng tiền cần được đưa vào báo cáo để đảm bảo tính thực tế và các vấn đề liên quan đến thanh khoản cần được xác định cẩn trọng. Trong trường hợp doanh nghiệp hay tổ chức lập dòng tiền kế hoạch cho một dự án thì độ dài về thời gian của dự án cũng chính là thời hạn của báo cáo dòng tiền.

- Ngoài ra, phân tích độ nhạy còn được áp dụng để đánh giá khả năng thanh khoản trong dài hạn. Ưu điểm của phương pháp này là giúp chúng ta có thể ước lượng, đánh giá được mức độ ảnh hưởng của các chiến lược, quy mô hoạt động khác nhau đối với nguồn vốn.

- Để thực hiện tốt việc lập dự báo dòng tiền, chúng ta cần đưa ra các giả định sát với thực tế và các nhân tố này cần được đưa vào mô hình tài chính một cách đầy đủ.

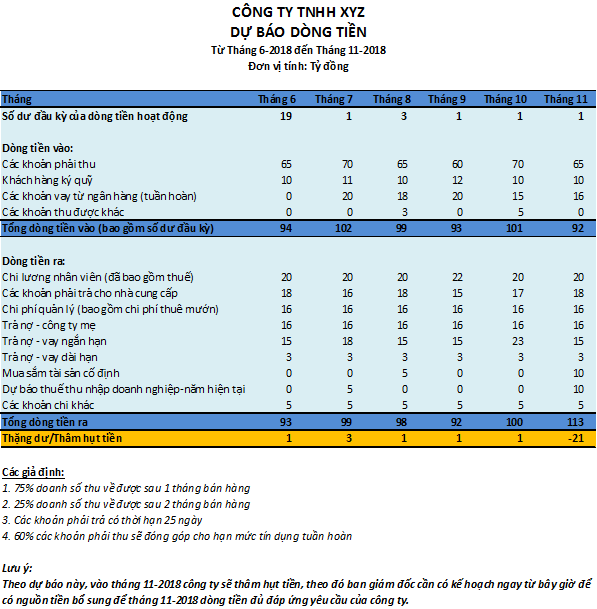

Sau đây là bảng minh họa cho công tác dự báo dòng tiền:

Phân tích tỷ số tài chính

Các tỷ số tài chính thường được sử dụng để đánh giá về rủi ro thanh khoản, có ba phần chủ yếu:

- Thu nhập trước thuế và lãi, là chỉ số cho thấy khả năng trả nợ trong ngắn hạn. Chỉ số này thay đổi tùy theo ngành nghề, nếu doanh nghiệp nào có tỷ số này thấp hơn trung bình ngành cần xem xét lại tình hình tài chính vì có thể đây là dấu hiệu cho thấy sự yếu kém có thể dẫn đến thu nhập giảm đáng kể, sẽ ảnh hưởng đến khả năng thanh toán cũng như trách nhiệm đối với các khoản nợ. Đối với các tổ chức hay công ty có chi phí lớn nhưng là chi phí không bằng tiền ví dụ như chi phí khấu hao, các khoản mục hoãn lại… thì chỉ số thu nhập trước thuế, lãi và khấu hao áp dụng sẽ phù hợp hơn.

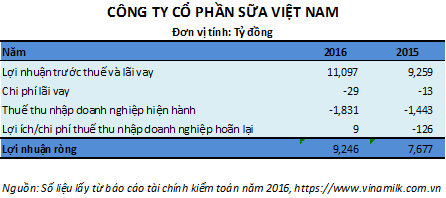

Dưới đây là báo cáo về lợi nhuận trước thuế và lãi vay của Vinamilk (EBIT) trong hai năm 2015 và 2016. Chỉ số EBIT của công ty lớn hơn rất nhiều so với phần nghĩa vụ thuế và chi phí lãi, cho thấy công ty hoạt động hiệu quả, khả năng thanh toán các khoản phải trả rất tốt.

- Tỷ số nợ trên dòng tiền gộp (lợi nhuận từ hoạt động cộng với khấu hao và các khoản mục hoãn lại) cho chúng ta biết được khả năng tài chính của doanh nghiệp: với dòng tiền này sẽ mất bao nhiêu năm thì thanh toán hết các khoản nợ (giả định rằng không có nợ mới phát sinh hay gia tăng thêm vốn).

- Dòng tiền còn lại sau khi trừ đi các khoản chi trả cổ tức và cổ đông rút vốn.

2. Các tỷ lệ thanh khoản

Cần lưu ý rằng các tỷ lệ tài chính về thanh khoản không phải là công cụ tiên quyết để ra các quyết định về quản lý thanh khoản. Chúng ta cần cân nhắc kỹ khi sử dụng các tỷ lệ này vì bản chất các tỷ lệ tài chính chỉ phản ánh khả năng thanh khoản hiện thời dựa trên các số liệu quá khứ chứ không đưa ra được kết quả của hoạt động tương lai. Các tỷ lệ chúng ta thường dùng để đánh giá tính thanh khoản bao gồm:

- Tỷ lệ thanh toán nhanh hay hệ số acid, thể hiện khả năng doanh nghiệp có thể chi trả các khoản nợ ngắn hạn bằng các tài sản có tính thanh khoản cao như tiền và các khoản tương đương tiền.

- Tỷ lệ thanh toán hiện hành, được tính bằng cách lấy trên sổ sách kế toán tổng giá trị của tài sản hiện hành chia cho tổng giá trị các khoản nợ hiện hành. Nếu tỷ lệ này lớn hơn 1 cho thấy khả năng chi trả của doanh nghiệp tốt, nếu tỷ lệ này nhỏ hơn 1 thì doanh nghiệp có thể đang thiếu hụt nguồn tiền.

- Tỷ lệ số dư chưa rút vốn của hạn mức tín dụng trên tổng số nợ hiện hành cho biết khả năng dự trữ phòng vệ trong những trường hợp cần sử dụng tiền ngoài dự kiến.

Khi sử dụng các tỷ lệ này, chúng ta cần cân nhắc đến giá trị của cổ phiếu và nợ, ví dụ như một doanh nghiệp có số lượng lớn cổ phiếu chưa sử dụng hay các khoản nợ chưa thu hồi được, những khoản này có thể được đưa vào tính toán tỷ lệ để phản ánh đúng khả năng thanh khoản.

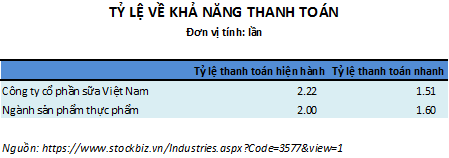

Bảng thống kê sau đây cho thấy tình hình thanh khoản của công ty Vinamilk tốt và ở mức an toàn: giá trị tài sản thanh khoản hầu như gấp đôi các khoản nợ phải trả và khi so sánh với chỉ số ngành ta thấy các chỉ số của Vinamilk đang ở mức trung bình của toàn ngành.

3. Đòn bẩy tài chính

- Một doanh nghiệp càng vay nhiều nợ thì càng dễ gặp khó khăn khi có bất kỳ sự sụt giảm dòng tiền nào, điều này càng nghiêm trọng hơn khi có nhiều khoản nợ đến hạn thanh toán vào cùng một thời điểm.

- Như vậy, câu hỏi đặt ra là tỷ số nợ (tổng nợ trên vốn) bao nhiêu là thích hợp? Câu trả lời là tùy vào loại hình kinh doanh và đặc điểm của hoạt động sản xuất. Nhìn chung, đối với các doanh nghiệp sản xuất kinh doanh, tỷ lệ nợ trên vốn dưới 30% có thể được cho là an toàn, trong trường hợp tỷ lệ này vượt quá 60%, có thể tiềm ẩn rủi ro thanh khoản khi dòng tiền đột ngột sụt giảm (ngoại trừ các ngân hàng hay tổ chức tài chính là những doanh nghiệp đặc thù có tỷ lệ nợ cao). Dòng tiền ổn định hay doanh thu đều đặn là một trong những yếu tố quan trọng để doanh nghiệp cân nhắc tỷ lệ nợ phù hợp cho mình.

Sau đây là số liệu thực tế thống kê trong hai năm 2015 và 2016 của Vinamilk. Theo báo cáo này, công ty duy trì tỷ lệ nợ trên vốn chủ sở hữu ở mức an toàn khoảng 31%, đây là một trong những yếu tố giúp Vinamilk đảm bảo được khả năng thanh khoản cao cũng như xây dựng được dòng tiền bền vững.

Đánh giá các nguồn tài trợ vốn

Trong trường hợp doanh nghiệp cần tiền để tăng tính thanh khoản, tổ chức có thể sử dụng các hạn mức tín dụng để bù đắp lượng tiền thiếu hụt, tuy nhiên, các hạn mức tín dụng này cũng cần được đánh giá tính khả thi khi doanh nghiệp cần rút vốn, cụ thể như sau:

- Việc mở rộng kinh doanh có phụ thuộc vào hạn mức tín dụng hay không.

- Việc mở rộng kinh doanh có phụ thuộc vào chỉ một tổ chức cho vay hay không.

- Nếu doanh nghiệp có nhiều khoản vay nợ, cần đảm bảo rằng lịch trả nợ của các món này không rơi vào cùng một ngày.

- Mối quan hệ của doanh nghiệp với tổ chức cho vay, cổ đông và nhà đầu tư có tốt hay không.

- Trong trường hợp có khủng hoảng, doanh nghiệp có thể vay vốn được không?

- Các hạn mức tín dụng là loại cam kết hay không cam kết.

- Doanh nghiệp cần xem kỹ các yêu cầu, các điều khoản trong hợp đồng vay để nắm bắt nhanh các điểm cần chú ý và những hệ quả liên quan của các khoản mục này.

- Khả năng tăng vốn khi doanh nghiệp cần.

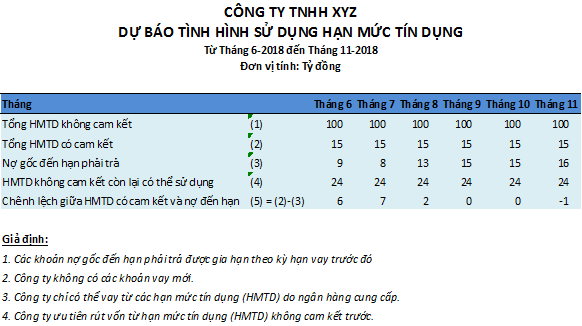

Để dễ dàng hình dung cách thức mà các doanh nghiệp hay tổ chức lập báo cáo theo dõi và đánh giá các nguồn tài trợ vốn, chúng ta hãy xem qua bảng minh họa sau đây về tình hình sử dụng hạn mức tín dụng tại công ty TNHH XYZ. Rõ ràng, theo số liệu cho thấy, trong điều kiện bình thường, công ty có thể dễ dàng gia hạn các khoản nợ gốc đến hạn với ngân hàng, thậm chí có thể vay thêm từ phần hạn mức tín dụng không cam kết còn lại là 24 tỷ đồng. Tuy nhiên, nếu vì lý do nào đó như dòng tiền công ty sụt giảm đột ngột do có khủng khoảng tài chính xảy ra, khi đó có thể ngân hàng sẽ không cho công ty gia hạn các khoản nợ đến hạn này và như vậy cho dù công ty có sử dụng đến phần hạn mức tín dụng có cam kết cũng không đủ để hoàn trả các nghĩa vụ tài chính (chênh lệch âm 1 tỷ xảy ra vào tháng 11).

Thông qua các ví dụ minh họa cũng như số liệu thực tế nêu trên, chúng ta thấy rõ phần nào tầm quan trọng của việc đánh giá khả năng thanh khoản để hỗ trợ doanh nghiệp, tổ chức luôn có kế hoạch phòng vệ, tránh trường hợp dòng tiền thâm hụt ảnh hưởng đến khả năng duy trì hoạt động cũng như uy tín của mình.

Th.S Huỳnh Thị Gia Lộc

(Tổng hợp)