Kinh tế toàn cầu tăng trưởng chậm vào năm 2016 vì nhiều lý do và thay đổi tùy theo khu vực. Nguyên nhân có thể kể đến là các sự kiện địa chính trị như Brexit, cuộc đảo chính ở Thổ Nhĩ Kỳ, nội chiến đang diễn ra tại Syria, cuộc bầu cử tổng thống Mỹ, cũng như những thay đổi chính sách tại Mỹ và một số nền kinh tế lớn khác.

Theo FocusEconomics, dữ liệu tổng hợp cho thấy nền kinh tế toàn cầu tăng 2,6% so với cùng kỳ năm trước trong quý 3/2016 và vẫn tăng 2,5% trong năm 2016. Trong bối cảnh này, nhiều ngân hàng trung ương các nước phát triển đã duy trì chính sách tiền tệ đặc biệt mềm dẻo trong nỗ lực hỗ trợ chi tiêu hộ gia đình và đầu tư kinh doanh. Sau 8 năm kể từ cuộc khủng hoảng tài chính toàn cầu 2008, các nước phát triển vẫn còn sử dụng các ngân hàng trung ương như là một công cụ hỗ trợ. Ở Mỹ, các chính sách lãi suất vẫn tiếp tục nhằm đạt được sức mạnh. Tại cuộc họp chính sách tiền tệ cuối cùng của năm 2016, FED công bố quyết định tăng lãi suất, bao gồm việc gia tăng lãi suất trung bình trong năm 2017.

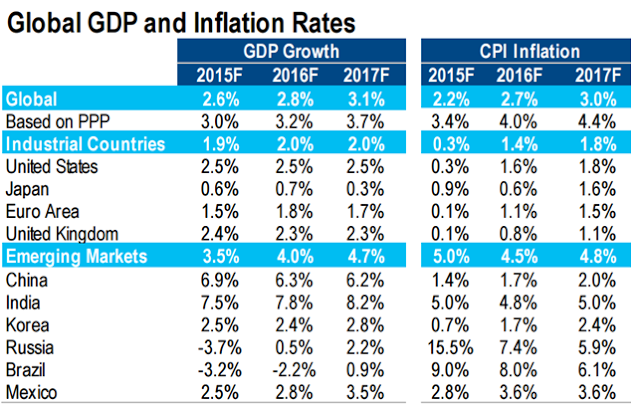

Trong số các nước giàu nhất thế giới, nền kinh tế Mỹ đứng ở vị trí đầu tiên mặc dù tăng trưởng đã giảm xuống khoảng 1,5%. Tổng thống mới đắc cử Donald Trump đã báo hiệu một sự kích thích tài chính lớn trong khi thụt lùi về chính sách liên quan đến thương mại hoặc nhập cư. Tại châu Âu, mặc dù các chỉ số kinh tế mới nhất có dấu hiệu khả quan nhưng khu vực này vẫn tiếp tục bị suy yếu do những rủi ro chính trị từ chính sách khu vực rộng lớn và sự ra đi của Anh. EU cần chính sách hợp lý để đối phó với Brexit, tương lai của Hy Lạp, khủng hoảng xuất nhập cảnh, khó khăn trong lĩnh vực ngân hàng, và đồng tiền chung Eurozone tăng trưởng chậm khoảng 1,5% năm 2016. Kinh tế Nhật Bản hiện là mối quan tâm của các nền kinh tế châu Âu. Tăng trưởng GDP ở Nhật Bản yếu trong năm 2016 (khoảng 0,5%). Nền kinh tế Nhật bị ảnh hưởng bởi lực lượng lao động bị thu hẹp và chính sách kiểm soát nhập cư chặt chẽ. Năm 2016 đã chứng tỏ là một năm khó khăn với hầu hết các nền kinh tế mới trong điều kiện giá cả hàng hóa thấp và lần đầu tiên giá dầu thô đã tăng trên 50 USD mỗi thùng sau khi OPEC ký một thỏa thuận để giảm sản lượng 1,2 triệu thùng mỗi ngày (mbpd). Các thị trường đã phản ứng tích cực với các thỏa thuận khi giá dầu thô tăng lên trên 57 USD/thùng trong 2 tuần đầu tiên của tháng 12/2016. Yếu tố địa chính trị trong năm 2017 với các cuộc bầu cử ở các nước châu Âu và lễ nhậm chức của Donald Trump sẽ góp phần vào nền kinh tế toàn cầu khó dự đoán trong năm 2017. FocusEconomics hy vọng tăng trưởng kinh tế toàn cầu sẽ cải thiện 2,9% vào năm 2017 và tiếp tục ở mức này trong 2 năm tiếp theo bởi sự phục hồi phát triển của các nền kinh tế được hỗ trợ bởi chính sách tiền tệ thích ứng (accommodative monetary policy) ở một số quốc gia châu Âu và Hoa Kỳ.

Tuy nhiên, mối đe dọa vẫn tồn tại như trong các cuộc đàm phán Brexit, các chính sách kinh tế mới của chính quyền Trump… Triển vọng toàn cầu của năm 2017 dự đoán tăng trưởng cho các nền kinh tế lớn như khu vực châu Âu, Nhật Bản, Mỹ; dự báo tăng trưởng GDP của Vương quốc Anh cũng được cải thiện so với trước và những lo ngại tiêu cực từ Brexit tiếp tục giảm. Trong số các nền kinh tế lớn mới nổi, triển vọng cho Brazil, Nga và Ấn Độ suy giảm trong khi nền kinh tế Trung Quốc dự báo tăng trưởng GDP vẫn ổn định. Ở cấp độ khu vực, triển vọng tăng trưởng của châu Mỹ La tinh và châu Phi cận Sahara được dự báo thấp.

Kinh tế Hoa Kỳ tăng ổn định khi thị trường lao động, thu nhập cá nhân và chi tiêu hộ gia đình vẫn khá vững chắc trong suốt năm 2016 nhờ được thúc đẩy bởi niềm tin tiêu dùng tăng mạnh. Tốc độ tăng trưởng kinh tế với GDP trong quý 3/2016 đạt 3,2%, trong khi đó triển vọng tích cực cho giá dầu hỗ trợ cho hoạt động sản xuất của Mỹ với chỉ số ISM (ISM Non-Manufacturing) tăng tháng thứ 3 liên tiếp. Các dấu hiệu tích cực của nền kinh tế Mỹ với việc Donald Trump chuẩn bị nhậm chức, ông đã tuyên bố sẽ thúc đẩy tăng trưởng khoảng 3,5% trong một năm. Tuy nhiên, các nhà phân tích kinh tế dự đoán tăng trưởng của Mỹ sẽ khiêm tốn trong năm 2017 là 2,2% và 2018 là 2,3%.

Đồng yên của Nhật suy yếu sau chiến thắng của Donald Trump, lợi nhuận kém, tốc độ tăng lương giảm tiếp tục hạn chế tiêu dùng cá nhân. Mặc dù GDP tăng trong quý thứ 3 liên tiếp nhưng các chỉ số kinh tế đã được điều chỉnh giảm do thực hiện không hiệu quả như dự kiến trong đầu tư tư nhân, lượng hàng tồn kho lớn. Ngày 9/12/2016 Chính phủ Nhật công bố ngân sách năm tài chính 2017. Ngân sách dự định nhằm kiềm chế chi phí an sinh xã hội, thúc đẩy lực lượng lao động của cả nước và khuyến khích tăng lương. Hơn nữa, chính phủ cần thông qua ngân sách bổ sung lên tới 1,7 tỷ USD và tập trung vào xây dựng sửa chữa cho động đất và chi tiêu quân sự. Một chính sách tiền tệ và đồng yên yếu hơn dự kiến được sử dụng để thúc đẩy tăng trưởng trong năm 2017. Có thể nói rằng, cải cách kinh tế và xã hội là tham vọng cần thiết để đảm bảo một quỹ đạo tăng trưởng lành mạnh và bền vững hơn. Các rủi ro tăng trưởng trong năm tới sẽ tăng do chủ nghĩa bảo hộ của chính quyền mới ở Mỹ. Các nhà phân tích nhìn nhận nền kinh tế đạt 0,9% trong năm 2017 và năm 2018 ở mức 0,8%.

Tăng trưởng của khu vực châu Âu tiếp tục khó khăn trong quý thứ ba 2016 khi các hộ gia đình được hưởng lợi từ lạm phát thấp và thị trường lao động cải thiện, thì khu vực bên ngoài EU và đầu tư là những điểm yếu của nền kinh tế. Đồng EURO giảm xuống mức thấp nhất trong năm sau quyết định việc tăng lãi suất của Cục Dự trữ Liên bang Mỹ (FED). Triển vọng tăng trưởng của khu vực tiền tệ chung được cải thiện 0,1% trong tháng 12/2016 và dự đoán GDP theo FocusEconomics tăng khoảng 1,5% trong năm 2017. Tuy nhiên, vì những rủi ro chính trị với các lịch trình bầu cử vào năm tới nên năm 2018 tăng trưởng được dự đoán vẫn ổn định ở mức 1,5%. Nền kinh tế của Vương quốc Anh vẫn tiếp tục tốt dù tăng trưởng GDP đã giảm nhẹ trong quý thứ ba nhưng tăng trưởng vẫn mạnh so với trước, được hỗ trợ bởi sự phục hồi của xuất khẩu trong khi nhu cầu trong nước thấp. Hoạt động kinh tế tiến triển tốt cũng như quá trình chuyển đổi chính trị từ sau sự từ chức của cựu Thủ tướng Anh David Cameron và các kích thích của Ngân hàng Trung ương hỗ trợ người tiêu dùng với niềm tin kinh doanh ở mức hợp lý. Tuy nhiên, sự mất giá của đồng bảng Anh, lạm phát gia tăng và nguy cơ xói mòn chi tiêu hộ gia đình, bất ổn chính trị bắt nguồn từ cuộc trưng cầu Brexit sẽ tiếp tục cản trở đầu tư. Sự tăng trưởng được dự kiến sẽ chậm lại vào năm 2017 trong bối cảnh suy giảm trong tăng trưởng thu nhập hộ gia đình. Tuy nhiên, chính sách tiền tệ thích ứng của Ngân hàng Anh sẽ có tác động tốt. Dự báo GDP năm 2017 là 1,1%, năm 2018 GDP được dự kiến tăng lên tới 1,3%.

Bức tranh kinh tế đã thay đổi rất nhiều ở châu Âu trong suốt năm 2016, ngoại trừ Hy Lạp, tất cả các nước châu Âu đã tăng trưởng trở lại: EU (1,8%) và khu vực Eurozone (1,7%) trong khi Mỹ (1,6%). Sự hỗ trợ chính trị vững chắc của các nước Eurozone trọng điểm như Hà Lan, Pháp, Đức khiến liên minh kinh tế và đồng EURO phục hồi, mặc dù vẫn còn nhiều quan điểm bi quan. Châu Âu đang bắt đầu cảm thấy những ảnh hưởng của một nền kinh tế cải thiện và do đó các quan điểm đang thay đổi. Nhiều vấn đề khác có liên quan đến châu Âu vào năm tới như Brexit, việc quyết toán các gói hỗ trợ thứ 3 cho Hy Lạp (nước cuối cùng được sự hỗ trợ khủng hoảng của Cơ chế Bình ổn châu Âu ESM hoặc Quỹ bình ổn tài chính châu Âu EFSF), quan hệ Mỹ - Nga - EU, quan hệ EU - Thổ Nhĩ Kỳ, chính sách tiền tệ của Ngân hàng Trung ương châu Âu (ECB), và sự phát triển thị trường tài chính… sẽ tác động với nhau trong các cuộc bầu cử của 3 thành viên sáng lập châu Âu. Các kết quả sẽ định hướng của các cuộc tranh luận. Nếu có vấn đề lớn hay bất ngờ xảy ra, các thành viên sáng lập sẽ thảo luận một lần nữa như cách họ đã làm sau Brexit và thiết lập các nghị trình cho những năm tới.

Lạm phát toàn cầu tiếp tục tăng trong tháng 11/2016 (3.4%) là tỷ lệ lạm phát cao nhất trong hơn 2 năm. Mặc dù sự gia tăng bắt nguồn chủ yếu từ việc giá hàng hóa cao hơn, trong khi chi phí nguyên liệu toàn cầu vẫn ở mức thấp và dự báo thị trường hầu hết các mặt hàng vẫn dư cung. Trong bối cảnh hầu hết các ngân hàng trung ương đang thực hiện chủ yếu chính sách tiền tệ thích ứng, trong đó một số trường hợp lãi suất cực thấp (thậm chí dưới 0) và các chương trình nới lỏng. Việc sử dụng các biện pháp theo quy ước như vậy trong thế giới phát triển dự kiến sẽ tiếp tục trong năm tới với chính sách nới lỏng tiền tệ, lạm phát toàn cầu sẽ tăng lên 4,1% vào năm 2017 so với dự kiến 3,5% vào năm 2016.

Các nền kinh tế toàn cầu hiện nay đã bước vào năm thứ 6 trì trệ và triển vọng tăng trưởng năm 2017 cho thấy xu hướng này không thay đổi. Xu hướng trung hạn vẫn tiếp tục bị chi phối bởi sự tăng trưởng yếu trong đầu vào, đặc biệt là đầu tư và cung ứng lao động. Tín hiệu tích cực khiêm tốn xuất hiện từ một số các yếu tố tăng trưởng về chất chẳng hạn như công nghệ tiên tiến hơn, kỹ năng lao động được cải thiện, và năng suất cao hơn. Nhưng những yếu tố có khả năng thuận lợi đang chịu áp lực từ chính trị, chính sách đang diễn ra và những bất ổn kinh tế trên toàn thế giới. Nguy cơ trì trệ tiếp tục gây ra bởi một thái độ chờ đợi và xem xét của doanh nghiệp và chính phủ. Các doanh nghiệp phải chuẩn bị cho nhiều sự gián đoạn từ những căng thẳng địa chính trị, sự không chắc chắn trong chính sách, biến động thị trường tài chính, và những thay đổi nhanh chóng về công nghệ, nhưng họ cũng cần phải tập trung vào thúc đẩy tăng trưởng với đầu tư công nghệ và năng suất kinh doanh ngay cả trong thời gian trì trệ.

Trần Nguyễn

(Tổng hợp)