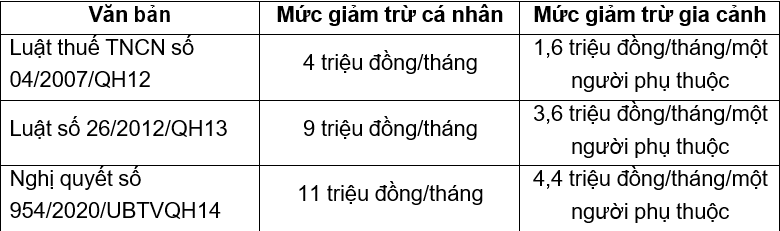

Thuế thu nhập cá nhân (TNCN) là các khoản tiền thuế mà người có thu nhập phải trích một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ. Như vậy, một yếu tố quan trọng trong việc xác định số thuế TNCN phải nộp là xác định các khoản được giảm trừ. Nhiều năm qua, Nhà nước ta cũng đã có nhiều lần điều chỉnh các khoản giảm trừ này sao cho hợp lý, phù hợp với tốc độ lạm phát cũng như mức sống của người dân. Quá trình thay đổi mức giảm trừ đối với đối tượng nộp thuế và mức giảm trừ gia cảnh được tổng hợp qua bảng sau:

Nguồn: Tác giả tự tổng hợp

Tuy nhiên, thực tế hiện nay cho thấy luật TNCN vẫn còn nhiều bất cập, tương đối lạc hậu so với sự phát triển kinh tế và đời sống người dân (Bùi Quang Tín, 2020; Nguyễn Thị Diệu Thu và cộng sự, 2020). Cụ thể: Mức giảm trừ gia cảnh là giải pháp để người dân đạt mức sống tối thiểu và chỉ những thu nhập vượt trên ngưỡng tối thiểu mới bị tính thuế. Tuy nhiên, hiện nay chi tiêu hằng tháng tăng cao, do đó các khoản chi cho cá nhân cũng như người phụ thuộc cũng tăng rất nhiều lần mới đảm bảo được mức sống cơ bản, vì vậy mức 4,4 triệu đồng/tháng/người phụ thuộc là bất hợp lý. TS Bùi Quang Tín cũng cho ví dụ cụ thể: Một cá nhân dù đang phụ dưỡng cha mẹ già nhưng vì cha mẹ có 1-3 triệu lương hưu hằng tháng nên không được kê khai cha mẹ là người phụ thuộc. Rõ ràng, với mức 1-3 triệu thì khó có thể có được mức sống cơ bản hiện nay, người nuôi dưỡng phải chi thêm nhiều thậm chí là gấp 3,4 lần, một lần nữa con số 4,4 triệu đồng/tháng được đặt ra xem liệu có hợp lý? Bên cạnh đó, quy định về tính giảm trừ gia cảnh chưa tính đến các yếu tố tác động đến việc sử dụng nguồn thu nhập như điều kiện cuộc sống là đô thị hay nông thôn, người phụ thuộc là người như thế nào… (Nguyễn Thị Diệu Thu và cộng sự, 2020). Mức giảm trừ gia cảnh hiện nay là cào bằng cho tất cả các khu vực, bất kể người đó ở vùng I, vùng II, vùng III hay vùng IV, nhưng với những thành phố lớ như Hà Nội, thành phố Hồ Chí Minh, Đà Nẵng,… thì có mức sống cao hơn, chi phí sinh hoạt đắt đỏ, chính vì vậy vùng I sẽ không đảm bảo được cuộc sống trong khi những vùng khác có thể vẫn đủ khả năng chi trả. Đặc biệt, trong bối cảnh dịch bệnh Covid phức tạp 2 năm nay, người dân cũng mong mức giảm trừ được xem xét thêm để khoản thuế phải nộp ít lại, người dân có thêm thu nhập để trang trải cuộc sống. Xét về tiêu chí xét duyệt người phụ thuộc, luật cũng chưa quy định rõ ràng. Nguyễn Thị Diệu Thu và cộng sự (2020) cũng đưa ra một ví dụ cho điều này, theo quy định của Luật thuế TNCN thì đối với con trên 18 tuổi, người ngoài độ tuổi lao động hoặc người trong độ tuổi lao động theo quy định của pháp luật để được coi là người phụ thuộc phải thoả mãn điều kiện “bị tàn tật, không có khả năng lao động, không có thu nhập hoặc có thu nhập không vượt quá 1 triệu đồng/tháng”. Thực tế không chỉ có người tàn tật mới không có khả năng lao động mà còn những người bị bệnh nan y, bệnh hiểm nghèo, bệnh tâm thần,… cũng là những người cần rất nhiều chi phí từ người phụng dưỡng nhưng lại không được kê khai là người phụ thuộc. Trong khi người bệnh nan y, bệnh hiểm nghèo, bệnh tâm thần,… mới là những chủ thể cần được chăm sóc đặc biệt và có khi cần rất nhiều chi phí từ thăm, khám, chữa bệnh và những chi phí khác. Hay như Luật hôn nhân và gia đình quy định rõ về nghĩa vụ cấp dưỡng đối người không trực tiếp nuôi dưỡng, tuy nhiên việc giảm trừ thuế TNCN chỉ áp dụng đối với người trực tiếp nuôi dưỡng. Đối với nguồn thu vãng lai, người lao động có mức thu nhập từ 2 triệu đồng/lần trở lên thì phải nộp thuế 10%. Bộ Tài Chính năm 2017 đã đề xuất nâng mức này từ 2 triệu lên 5 triệu mới khấu trừ thuế nhưng đến nay vẫn chưa được phê duyệt, dẫn đến việc người lao động chưa đến thu nhập chịu thuế vẫn phải đóng thuế. Ngưỡng chịu thuế thấp không những khiến người nộp bị thiệt trong khi Nhà nước không thu được bao nhiêu, bộ máy Nhà nước cũng quá tải, Nhà nước thì bị mang tiếng tận thu (Bùi Quang Tín, 2020).

Như vậy, thực tế nhiều năm qua cho thấy, Nhà nước đã cố gắng dựa vào nhu cầu thực tế xã hội, lấy ý kiến từ người dân để sửa đổi thuế TNCN nhưng qua quá trình áp dụng và phản hồi từ người dân, các cơ quan ban ngành và chuyên gia, thuế TNCN hiện nay của nước ta vẫn được đánh giá chưa hoàn thiện và còn nhiều bất cập. Hy vọng, trong tương lai gần, với những công cụ dự đoán hiện đại mà Nhà nước có trong tay kết hợp với tinh thần tiếp thu ý kiến từ người dân như xưa nay, Nhà nước ta sẽ có những điều chỉnh phù hợp, đảm bảo thuế TNCN giữ đúng vai trò điều tiết thu nhập của các tầng lớp trong xã hội như đúng bản chất của nó.

Trương Á Bình – Đại học Quốc Tế Sài Gòn