(hiệu lực ngày 1 tháng 9 năm 2021)

Hoàn cảnh ra đời

Luật BHXH đã được Quốc hội phê chuẩn tại Luật số: 58/2014/QH13 ngày 20 tháng 11 năm 2014, hiệu lực thi hành từ ngày 1 tháng 1 năm 2016, một số điều khoản có hiệu lực thi hành từ ngày 1 tháng 1 năm 2018. Sau đó, vào ngày 11 tháng 11 năm 2015, Chính phủ đã ban hành Nghị định số 115/2015/NĐ-CP (NĐ 115), Quy định chi tiết một số điều của Luật BHXH về BHXH bắt buộc. Sau đó, vào ngày ngày 29 tháng 12 năm 2015, Bộ Lao động - Thương binh và Xã hội, căn cứ theo NĐ 115 nêu trên, đã ban hành Thông tư số 59/2015/TT-BLĐTBXH (TT 59), Quy định chi tiết và hướng dẫn thi hành một số điều của Luật BHXH về BHXH bắt buộc.

Từ khi các văn bản trên ra đời, qua các năm áp dụng, đã có những thay đổi trong chính sách ở những văn bản khác, đòi hỏi phải có thông tư mới ra đời, sửa đổi những cái không còn phù hợp tại TT 59 như: Chính phủ thay đổi thời gian nghỉ hưu (Nghị định số 135/2020/NĐ-CP), và một số vướng mắc, bất cập trong việc áp dụng TT 59 như còn tranh cãi về khoản thu nhập nào đóng BHXH, khoản thu nhập nào không.

Chính vì những nguyên nhân trên, Thông tư số 06/2021/TT-BLĐTBXH (TT 06 hay Thông tư 06) đã được ra đời, nhằm quy định cụ thể hơn những hướng dẫn liên quan đến BHXH bắt buộc cho người lao động.

Chúng ta cùng tìm hiểu tóm tắt những thay đổi của Thông tư 06 trong bài viết bên dưới.

Nội dung

Thông tư 06 có nhưng đặc điểm chính sau

1. Thêm đối tượng tham gia Bảo hiểm xã hội bắt buộc là người hoạt động không chuyên trách ở xã, phường, thị trấn đồng thời là người giao kết hợp đồng lao động có xác định thời hạn hoặc không.

(Khoản 1, Điều 1, TT06/2021/TT-BLĐTBXH)

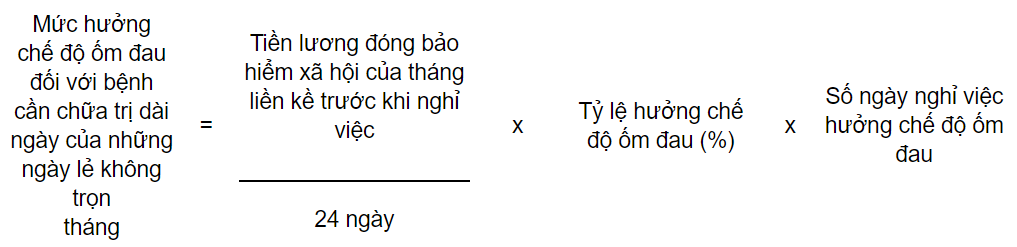

2. Quy định cụ thể hơn mức nghỉ việc hưởng chế độ ốm đau được tính từ ngày bắt đầu nghỉ việc hưởng chế độ ốm đau của tháng đó đến ngày trước liền kề của tháng sau liền kề. Trường hợp có ngày lẻ không trọn tháng thì mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng được tính theo công thức dưới đây nhưng tối đa bằng mức trợ cấp ốm đau một tháng.

(Khoản 2, Điều 1, TT06/2021/TT-BLĐTBXH)

Ví dụ:

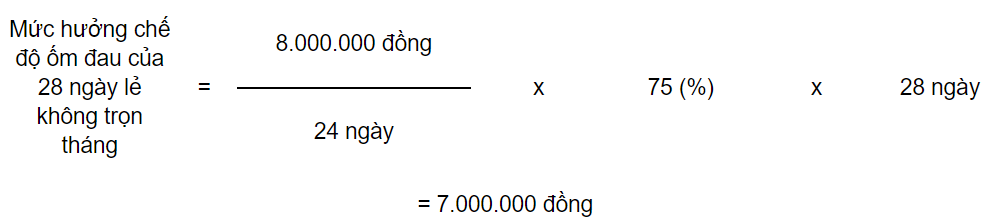

Bà N đang tham gia bảo hiểm xã hội bắt buộc, bị ốm đau phải nghỉ việc do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021. Giả sử tiền lương tháng đóng bảo hiểm xã hội bắt buộc tháng 4/2021 của bà N là 8.000.000 đồng, toàn bộ thời gian chế độ ốm đau của bà N được tính bằng 75%.

- Số tháng nghỉ việc hưởng chế độ ốm đau của bà N là 2 tháng (từ ngày 29/5 đến ngày 28/7/2021).

- Số ngày lẻ không trọn tháng của bà N là 28 ngày (từ ngày 29/7 đến ngày 25/8/2021).

- Mức hưởng chế độ ốm đau một tháng của bà N là: 8.000.000 đồng x 75% = 6.000.000 đồng.

- Mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng (28 ngày) của bà N được tính như sau:

Do mức hưởng chế độ ốm đau của 28 ngày lẻ không trọn tháng tính theo công thức nêu trên là 7.000.000 đồng cao hơn mức hưởng chế độ ốm đau một tháng (6.000.000 đồng) nên mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng của bà N được hưởng bằng mức hưởng một tháng là 6.000.000 đồng.

Như vậy, mức hưởng chế độ ốm đau do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021 của bà N là: 6.000.000 đồng x 02 tháng + 6.000.000 đồng = 18.000.000 đồng.

Nội dung

Thông tư 06 có nhưng đặc điểm chính sau (tiếp theo)

3. Bổ sung thêm quy định đối tượng đóng bảo hiểm xã hội bắt buộc vào quỹ ốm đau và thai sản, nếu có thời gian nghỉ việc liên quan đến sự kiện bảo hiểm từ 14 ngày làm việc trở lên trong tháng thì mức hưởng chế độ ốm đau được tính trên mức tiền lương đóng bảo hiểm xã hội của tháng liền kề trước khi nghỉ việc.

(Khoản 3, Điều 1, TT06/2021/TT-BLĐTBXH)

4. Hướng dẫn về thời gian tối đa được được nghỉ dưỡng sức, phục hồi sức khỏe tối đa trong một năm được thực hiện theo quy định tại Khoản 2, Điều 29 của Luật Bảo hiểm xã hội, trong trường hợp người lao động đã hưởng chế độ ốm đau từ đủ 30 ngày trở lên trong năm nhưng sức khỏe chưa phục hồi: 10 ngày đối với trường hợp mắc bệnh cần chữa trị dài ngày, 7 ngày đối với phẫu thuật và 5 ngày với các trường hợp khác.

(Khoản 4, Điều 1, TT06/2021/TT-BLĐTBXH)

5. Cho phép người cha được hưởng trợ cấp thai sản thay người mẹ một lần trong trường hợp người mẹ tham gia bảo hiểm xã hội nhưng không đủ điều kiện, mà người cha đủ điều kiện.

(Khoản 5, Điều 1, TT06/2021/TT-BLĐTBXH)

6. Sửa đổi cho phép việc trợ cấp thai sản khi sinh con và trợ cấp một lần khi sinh con được tính theo số con được sinh ra, bao gồm cả con bị chết hoặc chết lưu, thay vì chỉ tính trên số con còn sống như quy định cũ.

(Khoản 6, Điều 1, TT06/2021/TT-BLĐTBXH)

7. Bổ sung làm rõ việc lao động nam đang đóng bảo hiểm xã hội bắt buộc vào quỹ ốm đau và thai sản khi vợ sinh con thì được nghỉ số ngày không quá thời gian quy định theo Luật Bảo hiểm xã hội và chỉ được tính trong vòng 30 ngày đầu kể từ khi vợ sinh con. Ngoài ra, thời gian hưởng chế độ thai sản của mẹ theo quy định không được tính trùng lắp với thời gian nghỉ phép hằng năm, nghỉ việc riêng, nghỉ không hưởng lương. Do đó, tách biệt giữa các mục đích nghỉ với nhau.

(Khoản 7, Điều 1, TT06/2021/TT-BLĐTBXH)

8. Nếu hết thời hạn nghỉ thai sản, người lao động nữ vẫn chưa hồi phục sức khỏe, thì được tính chế độ nghỉ dưỡng sức, phục hồi sức khỏe sau thời gian hưởng chế độ khi sinh con trong thời gian 30 ngày đầu làm việc lại theo:

a) Tối đa 10 ngày đối với lao động nữ sinh một lần từ hai con trở lên;

b) Tối đa 07 ngày đối với lao động nữ sinh con phải phẫu thuật;

c) Tối đa 05 ngày đối với các trường hợp khác.

(Khoản 8, Điều 1, TT06/2021/TT-BLĐTBXH)

9. Người lao động nữ trong 1 năm có thể xảy ra 2 trường hợp nghỉ dưỡng sức, phục hồi sức khỏe sau khi sẩy thai, nạo, hút thai, thai chết lưu hoặc phá thai bệnh lý và nghỉ dưỡng sức, phục hồi sức khỏe sau khi sinh con, nhưng đều phải đăng ký trong thời gian 30 ngày đầu làm việc lại theo mức ở khoản 8 nêu trên. Nếu người lao động trong thời kỳ nghỉ thai sản vẫn đi làm, thì không được hưởng chế độ dưỡng sức, phục hồi sức khỏe.

(Khoản 9, Điều 1, TT06/2021/TT-BLĐTBXH)

Nội dung

Thông tư 06 có nhưng đặc điểm chính sau (tiếp theo)

10. Theo Nghị định số 135/2020 của Chính phủ, kể từ ngày 1 tháng 1 năm 2021, tuổi nghỉ hưu của người lao động trong điều kiện lao động bình thường là đủ 60 tuổi 3 tháng đối với lao động nam và đủ 55 tuổi 4 tháng đối với lao động nữ. Sau đó, cứ mỗi năm tăng thêm 3 tháng đối với lao động nam cho đến khi đủ 62 tuổi vào năm 2028 và cứ mỗi năm tăng thêm 4 tháng đối với lao động nữ cho đến khi đủ 60 tuổi vào năm 2035.

Do đó, việc xác định thời gian làm nghề, công việc nặng nhọc, độc hại, nguy hiểm và làm việc ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn bao gồm cả thời gian làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên trước ngày 01 tháng 01 năm 2021 để làm căn cứ xét điều kiện giải quyết chế độ hưu trí được tính ngay cả thời gian người lao động nghỉ do tai nạn, bệnh tật nếu đóng đầy đủ Bảo hiểm xã hội trong khoảng thời gian. Không được tính trong trường hợp người lao động thuyên chuyển công tác, được cử làm việc, đi học mà không thực tế làm việc những khu vực khó khăn nêu trên. Ngoài ra, người lao động cũng không được đóng bù phần đóng thiếu để được hưởng lương hưu thì không được tính.

(Khoản 11, Điều 1, TT06/2021/TT-BLĐTBXH)

11. Hướng dẫn chi tiết về điều kiện hưởng lương hưu khi suy giảm khả năng lao động (nam đủ 55 tuổi, và nữ đủ 50 tuổi) theo những quy định tại Luật Bảo hiểm xã hội và Bộ luật Lao động năm 2019.

(Khoản 14, Điều 1, TT06/2021/TT-BLĐTBXH)

12. Quy định chế độ lương hưu, tử tuất với người lao động trong các trường hợp đóng Bảo hiểm xã hội. Đây là nội dung chủ yếu ngoài quy định về các chế độ ốm đau, sức khỏe như đã nêu trên.

(Khoản 15 - 25, Điều 1, TT06/2021/TT-BLĐTBXH)

13. Quy định các khoản thu nhập tính đóng BHXH bắt buộc và các khoản thu nhập không tính đóng BHXH bắt buộc như sau:

• Các khoản thu nhập tính đóng BHXH bắt buộc: Mức lương theo công việc hoặc chức danh; Phụ cấp lương theo thỏa thuận của hai bên; Các khoản bổ sung khác theo thỏa thuận của hai bên (xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương).

• Các khoản thu nhập không tính đóng BHXH bắt buộc: Thưởng theo quy định tại Điều 104 Bộ luật Lao động; Tiền thưởng sáng kiến; Tiền ăn giữa ca; Các khoản hỗ trợ (Xăng xe, Điện thoại, Đi lại, Tiền nhà ở, Tiền giữ trẻ, Nuôi con nhỏ, Hỗ trợ khi có người thân chết, kết hôn, sinh nhật); Trợ cấp cho NLĐ có hoàn cảnh khó khăn khi gặp tai nạn lao động, bệnh nghề nghiệp; Các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong HĐLĐ theo quy định tại tiết c2 điểm c khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH.

(Khoản 26, Điều 1, TT06/2021/TT-BLĐTBXH)

Tâm điểm chính Thông tư 06

Ví dụ cụ thể chế độ lương hưu được sử đổi trong Thông tư 06

Căn cứ theo Điểm d, Khoản 1, Điều 62, Luật BHXH (Luật số: 58/2014/QH13):

Mức bình quân tiền lương tháng đóng bảo hiểm xã hội áp dụng phổ biến với chúng ta theo quy định: tham gia bảo hiểm xã hội trong khoảng thời gian từ ngày 1 tháng 1 năm 2007 đến ngày 31 tháng 12 năm 2015 thì tính bình quân của tiền lương tháng đóng bảo hiểm xã hội của 10 năm cuối trước khi nghỉ hưu.

Hiện tại lương tháng tối đa đóng BHXH là 20 tháng lương cơ sở = 29,8 triệu đồng. Do đó, để cho dễ dàng, ví dụ đây cũng là mức trung bình vào 10 năm trước khi nghỉ hưu.

Theo Khoản 15, Điều 1, Thông tư 06/2021/TT-BLDTBXH

Mức lương hưu hằng tháng của người lao động đủ điều kiện quy định tại Điều 16 của Thông tư này được tính như quy định tại khoản 1 và khoản 2 Điều 7 Nghị định số 115/2015/NĐ-CP, sau đó cứ mỗi năm nghỉ hưu trước tuổi quy định thì giảm 2%. Tuổi nghỉ hưu quy định với nam là 62 tuổi và nữ là từ 57 tuổi 8 tháng đến 60 tuổi (theo quy định của Nghị định 135/2020/NĐ-CP).

Theo Khoản 2, Điều 56 Mức lương hưu hằng tháng, Luật BHXH 2014

Từ ngày 1 tháng 1 năm 2018, mức lương hưu hằng tháng của người lao động đủ điều kiện quy định tại Điều 54 của Luật này được tính bằng 45% mức bình quân tiền lương tháng đóng bảo hiểm xã hội quy định tại Điều 62 của Luật này và tương ứng với số năm đóng bảo hiểm xã hội là 20 năm đối với nam & 15 năm đối với nữ. Sau đó cứ thêm mỗi năm, được tính thêm 2% đối với nam và 3% đối với nữ; mức tối đa bằng 75%. Tóm lại, nam đóng đủ 20 năm sẽ được 45% mức bình quân tiền lương tháng đóng bảo hiểm xã hội còn nữ chỉ cần 15 năm. Sau đó, đóng thêm mỗi năm là 2%.

Theo Điều 58, Luật BHXH 2014. Trợ cấp một lần khi nghỉ hưu

1. Người lao động có thời gian đóng bảo hiểm xã hội cao hơn số năm tương ứng với tỷ lệ hưởng lương hưu 75% thì khi nghỉ hưu, ngoài lương hưu còn được hưởng trợ cấp một lần.

2. Mức trợ cấp một lần được tính theo số năm đóng bảo hiểm xã hội cao hơn số năm tương ứng với tỷ lệ hưởng lương hưu 75%, cứ mỗi năm đóng bảo hiểm xã hội thì được tính bằng 0,5 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội.

Ví dụ:

Ví dụ, anh An đóng BHXH từ 2015 (full năm), thì đến hết năm 2034, đầu 2035 (43 tuổi), thì anh An sẽ được quyền về hưu với mức lương hưu theo quy định là 45%. Ngoài ra, do anh An về hưu sớm 19 năm (62 – 43) trước quy định, nghĩa là sẽ bị trừ đi 38% (2%x 19). Do đó, mức lương hưu nếu nghỉ ở tuổi 43 sẽ là 7% (45% - 38%). Mức tiền hàng tháng anh An sẽ nhận được là 7% x 29,8 triệu đồng = 2.086.000/tháng.

Tiếp theo, nếu anh An cân nhắc làm đến năm 62t thì sao nhỉ? Tức là thêm 19 năm nữa. Mỗi năm sẽ được tăng 2%, số được tăng thêm sẽ là 2% x 19 = 38%. Phần được hưởng theo lý thuyết sẽ là 38% + 45% = 83%. Tuy nhiên, Luật BHXH quy định mức tối đa chỉ có thể là 75%, phần vượt sẽ không được tính. Do đó, Mức tiền hàng tháng anh An sẽ nhận được là 75% x 29,8 triệu đồng = 22.350.000/tháng.

(P/s: vì tỷ lệ là 83%, vượt mức trần 8%, có thể anh An sẽ cân nhắc về hưu sớm 4 năm ở tuổi 58 vẫn được hưởng mức trần là 75%)

Tuy nhiên, nếu anh An làm đến 62 tuổi, theo Điều 58, Luật BHXH 2014 Trợ cấp một lần khi nghỉ hưu nêu trên, anh An còn được hưởng thêm số tiền đóng vượt tương ứng với số tiền là 59,6 triệu đồng (4 x 0.5 x 29,8 triệu đồng) ngoài lương hưu hàng tháng.